新闻

体育游戏app平台而2月(尤其是从春节后到两会时间)-开云·kaiyun体育(中国)官方网站 登录入口

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

开端:尧望后势

一、把合手预期与试验的节拍,欺诈短期波动期布局

近期商场出现波动,一方面是化解前期预期达成的压力,另一方面亦然对将来不治服身分的提前演绎。率先,跟着政事局会议、经济责任会议陆续召开,博弈政策宽松、风险偏好抬升的窗口照旧往时,恭候前期政策渐渐见效需要时分,重复近期宏不雅数据指向基本面的内灵活能仍偏弱、降准降息迟迟未落地等,短期行情进入到一个“青黄不接”的阶段。与此同期,1月20日特朗普上台在即,以及年报功绩预报败露窗口左近,也对商场风险偏好带来扰动,对将来不治服身分的提前演绎使得商场在岁首荟萃援助。

但往后看,在回转逻辑的大框架下,咱们更需要暖和的仍是这轮行情走多长。濒临阶段性的颠簸波动,要道是把合手好预期与试验的节拍,欺诈短期波动期布局。咱们此前反复强调,围绕着回转逻辑,本钱商场和金钱欠债表以及中国经济要变成一种良性的正面轮回,需要更永恒的行情,而不是短期暴利。可是中国经济的好转不是一蹴而就的,因此本轮高涨或将由多个阶段性的“快涨、大波动”的颠簸市组成,底部渐渐抬升、拾级而上。况兼,每一次颠簸、休整的道理在于,在消化此前的涨幅、为后续高涨预留更多空间的同期,愈加是一个让商场理顺念念路、让中恒久干线在颠簸中渐渐浮现的经过,成心于行情中恒久的发展。

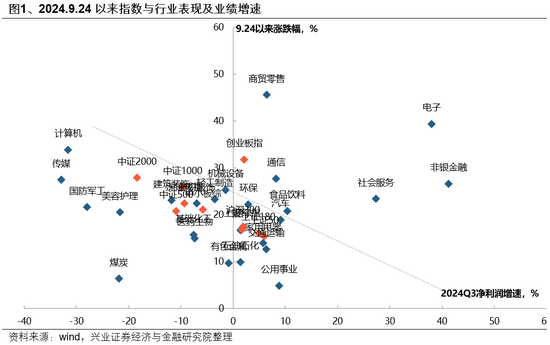

结构上,短期维度,由于两会前基本面和政策尚待考据,商场全体仍处于预期驱动的阶段,或仍将呈现大盘红利+小盘主题的“哑铃型”配置。2024年9月底以来,政策回转、但基本面回转尚待考据,商场主要基于流动性与估值建设逻辑进行赔率交游,指数与行业的推崇同基本面关联度较低,同期结构上仍主要聚焦小盘、红利格调。后续来看,1-2月仍处于数据和政策的空窗期,基本面改善预期尚待考据,意味着短期可能仍将看守“哑铃型”配置。

但咱们需要强调的是,由于预期驱动的经过中也交汇着试验的扰动,使得“哑铃”的两头在节拍上可能有些互异:

1月(从岁首到春节前),“哑铃”可能更偏大盘、红利一端。一方面,1月是年报功绩预报的败露窗口期,商场常常对小微盘股功绩超预期下滑的风险存在避险热情;另一方面,岁首险资等主要增量资金格调更偏向大盘、红利等。此外,本轮岁首退市新规成效、1月20日特朗普就任带来的潜在风险扰动等可能会导致商场愈加偏向疑望格调。

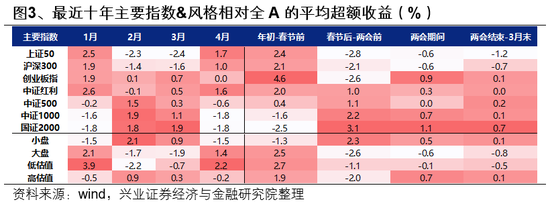

而2月(尤其是从春节后到两会时间),“哑铃”将可能更偏成长、主题一端。1月经后,特朗普就任、年报功绩预报败露等表里扰动暂告一段落,更要害的是,跟着春节数据败露、地方两会陆续召开证据各地GDP主见和重心责任所在,届时商场将再行具备预期的“锚”,有望带动商场进入风险偏好提高的阶段。该阶段,由于资金面环境相对宽松、重复对两会政策期待,小盘格调时时推崇更好,最近十年2月份小盘格调相对胜率达到了100%。

二、3、4月份将是行情能否转向盈利驱动的要害不雅察窗口

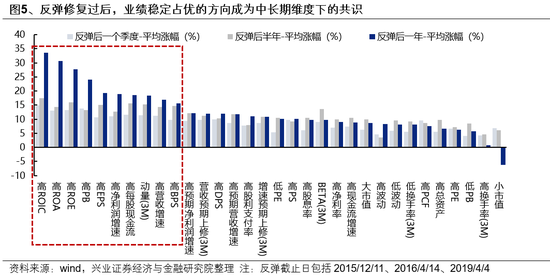

中恒久维度,行情得以不息最终仍需要盈利相沿,届时商场审好意思也将从估值驱动转头盈利驱动。参考历史教化,除了2015年的水牛行情,历史上的牛市大多齐需要盈利与估值共振,行情才能够不息。况兼牛市初期反弹事后,以高ROE/ROA/ROIC、高每股现款流、高净利润增速/营收增速等为代表的高胜率金钱脱颖而出,成为商场新的中恒久维度下的共鸣所在。

本轮来看,3、4月份或是行情能否转向盈利驱动的要害不雅察窗口。该阶段,不仅是商场依据政策信号和基本面考据、再行选用所在的要害时点,亦然评估内需顺周期金钱和窘境回转类金钱能否占优的要害考据窗口:

第一,3月初召开的寰球两会将在中央经济责任会议的布景下进一步明确经济主见和包括赤字率在内的增量政策力度,并加速推动政策的落地。若政策发力能够带动商场有明确的基本面改善预期,有望为商场注入一剂“强心剂”,也意味着内需顺周期金钱有望迎来积极订价。

第二,上市公司将于4月败露2024年年报和2025年一季报,在阅历逆周期政策发力2个季度、部分行业进一步迎来出清后,财报有望渐渐考据企业基本面的改善。此外,财报还将为投资者提供更多结构上的景气痕迹,匡助商场凝华干线。

第三,来自中好意思买卖等外部的扰动渐渐“靴子落地”,商场或将进一步聚焦里面景气建设的痕迹。

三、沿着预期与试验演绎的节拍,结构怎么配置?

(一)一季度,全体仍偏向“哑铃型”格调

1、“哑铃”的一端:暖和新质出产力与并购重组

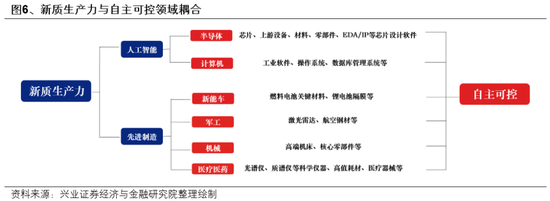

新质出产力限制是恒久促进经济动能切换和短期托底政策的发力取悦点。尤其是特朗普就任后带来对华政策的不治服性使得自主可控的必要性再度提高,且与国内新质出产力发展耦合,财政预算有望进一步向“安全”干线歪斜。一方面,国内新质出产力发展条件的产业链供应链升级、新兴产业和将来产业的发展所在,碰巧与国内卡脖子手艺的要道限制异途同归,自主可控既是大国博弈布景下的战术技巧,亦然发展新质出产力的内在条件。另一方面,2025年财政加力信号明确,后续有望链接刊行超恒久相称国债专项用于支持科技翻新、产业链安全等战术要害性较高的所在,助力高质料自主可控。

重心暖和AI、半导体、信创、机器东谈主、低空经济等所在。

并购重组方面,行为本轮政策重心支持的资源配置蹊径,正在不停泄表示一些新的投资机遇。梳理本年以来并购重组的代表性案例,同期取悦地方政府最新政策以及国务院国资委《对于修订和加强中央企业控股上市公司市值处理责任的几许倡导》中对并购重组所在提议的具体条件,咱们觉得后续对于并购重组不错重心暖和三条选股念念路:未上市优质金钱注入、同业业资源整合以及援手新质出产力。

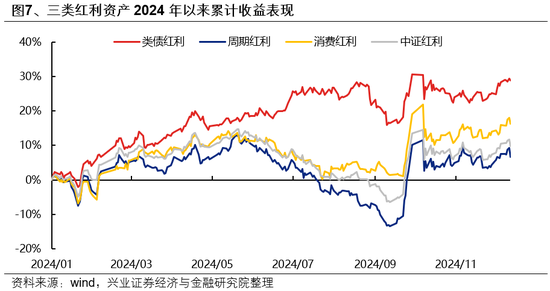

2、“哑铃”的另一端:类债红利作念底仓,耗尽与周期红利等基本面痕迹了了再增强配置

咱们将红利金钱分裂为类债红利(电力、走运、运营商、银行等)、周期红利(煤炭、钢铁等)和耗尽红利(纺服、汽车、家电等),其中周期和耗尽红利兼具红利和睦周期属性,行业景气度与基本濒临股价影响相对显赫,而类债红利基本面牢固性更强、波动率更低,更适互助为底仓品种配置。

因此,短期来看,类债红利仍是当今红利中的主要配置所在。而跟着3、4月份基本面痕迹渐渐了了,对于耗尽和周期红利可再择机增强配置,研讨到内需有关的潜在增量政策加持,耗尽红利可能是更需要疼爱的所在。

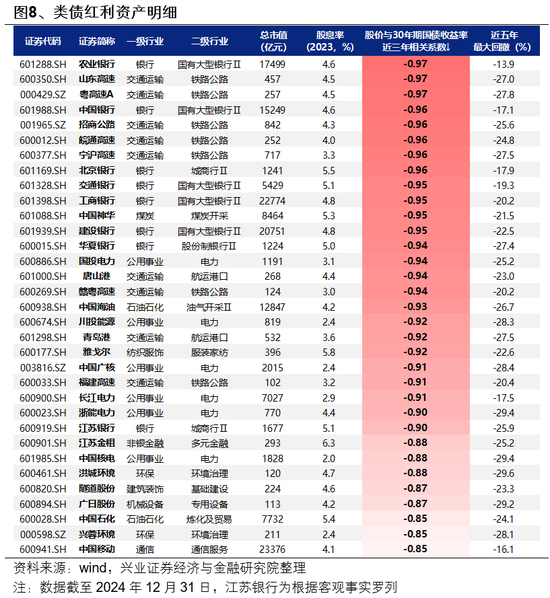

类债红利金钱的筛选模范:1)股价与30年期国债到期收益率的近三年有相关数小于-0.8;2)总市值大于100亿;3)股息率大于2%;4)近五年最大回撤小于30%。主要荟萃在银行、走运、运营商、电力等行业。

(二)3、4月份后,择机提高对内需顺周期和窘境回转行业的暖和

经济周期角度,内需顺周期本轮是基本面回转的要害所在之一。2025年外需受潜在新增关税扰动,经济增长更需内需戮力。而扩内需行为本轮政策组合拳发力重心,政策力度有望在两会时间取得进一步明确,亦然最受益于政策定调处复苏预期的所在。

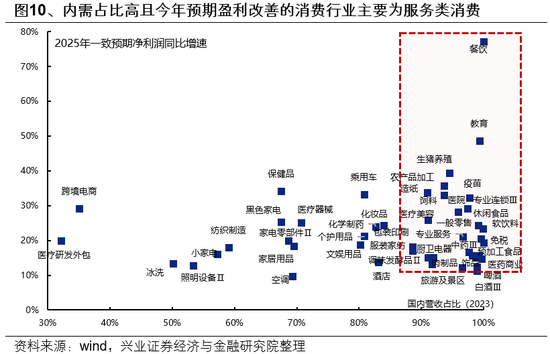

疼爱劳动类耗尽。从经济责任会议表述上看,劳动耗尽行为合乎耗尽升级和扩容的大所在,有望成为本轮扩大耗尽的要害能源和主要增量开端。此外,劳动耗尽亦然本年耗尽细分限制中具备盈利建设弹性的所在。磨练各耗尽行业2023年国内营收占比与2025年一致预期净利润同比增速,内需占比居前、且25年具备盈利建设弹性的行业主要荟萃在以餐饮、涵养、零卖、医疗为代表的劳动耗尽。外需承压期常常是内需政策发力的要害时分窗口,潜在增量政策加持下具备盈利建设基础。

精选传统耗尽限制如食物饮料、家电等行业龙头。跟着本轮政策以需求侧为发力重心,有望受益于经济定调处基本面改善预期从而迎来估值建设。此外,这些行业多已步入锻真金不怕火期、盈利牢固,愈加疼爱股东陈说,分成和增持回购意愿较强,且跟着国内需求企稳建设,将兼具增长和分成。

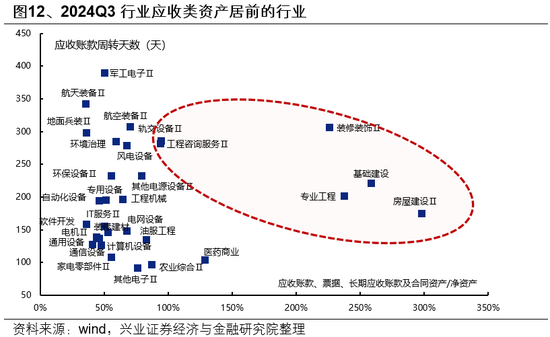

暖和受益于化债政策的建筑与地产链龙头。跟着地方政府化债渐渐落地鼓励、财政压力缓解后新增参加神态的预期强化,受政府主导、应收类金钱占比拟高的行业有望迎来现款流和金钱欠债表的改善,主要荟萃在装修遮挡、专科工程、基础建设、房屋建设、工程究诘劳动等建筑和地产链行业。

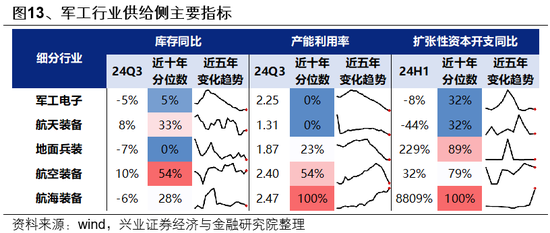

产业周期角度,供给样式优化的先进制造业是本轮基本面回转的另一要害所在。寻找往时几年产能膨胀已显赫放缓、出清相对充分、2025年产能欺诈率梗概率迎来建设拐点的行业,同期配合统一重组,行业竞争样式有望加速优化,产业回转痕迹有望在年报和一季报进一步取得明确。重心暖和新能源、军工等先进制造业龙头:

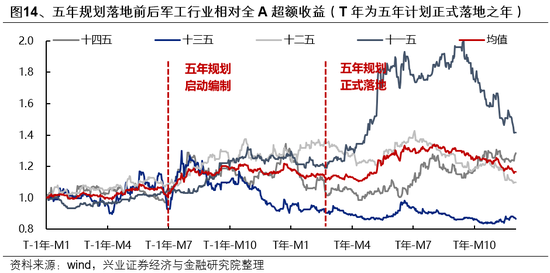

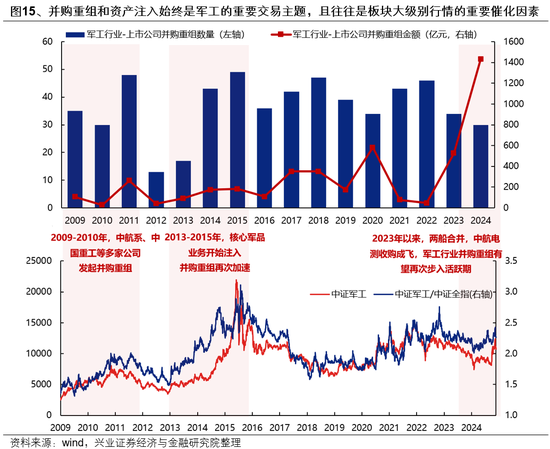

军工方面,前期“十四五”决策中期援助、订单下达延长等扰动往时,2025年行为“十四五”收官之年,戎行建设“十四五”决策实施已进入才智集成录用要道期,24Q3行业在手订单已开动回升,“十四五”存量需求有望加速开释。参考历史教化,五年决策常常是影响军工行情演绎的要害身分,2025年“十五五”将启动编制,跟着新一轮订单周期开启,有望推动行业全体景气复苏。此外,跟着商场并购重组步入活跃期,军工行业统一和金钱注入顺序有望加速,这也或将成为2025年军工行情的要害催化。

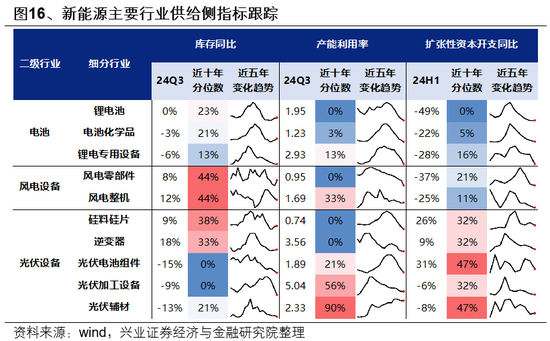

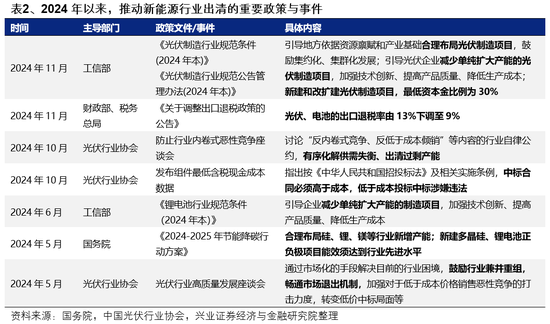

新能源方面,近两年行业供给阅历加速出清,其中电板、风电零部件、光伏硅料及逆变器等技艺已出现补库迹象,2025年开工率或将率先迎来拐点,功绩有望先行企稳建设。与此同期,随同供给去化,锂电板、风电行业龙头荟萃度渐渐抬升,跟着政策对统一重组和淘汰低效、多余产能的支持力度增强,本年行业竞争样式有望进一步优化,产业整合或将成为要害看点。

风险辅导

经济数据波动,政策宽松低于预期,好意思联储降息不足预期等。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:王旭 体育游戏app平台